品质保证

多年以上财税经验积累 流程规范,严格按合同执行

多元服务

社保托管、税务代办、财务规划,知识产权和资质代办等增值服务

数据安全

自动化备份,关键数据加密,确保用户数据安全

专业之长

3年以上从业经验人员,集知产会计代账专业之长

注意

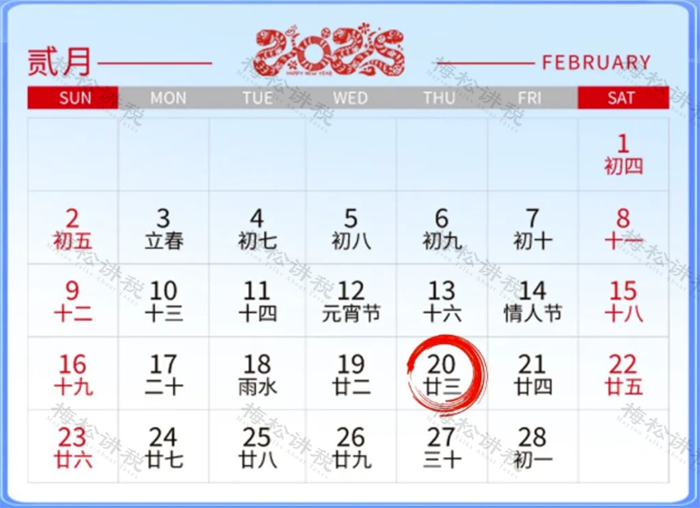

2月征期定了

20日截止

税务局明确:2月申报纳税期限截至2月20日!

申报增值税、消费税、城市维护建设税、教育费附加、地方教育费附加、文化事业建设费、个人所得税、企业所得税、核定征收印花税、环境保护税、资源税。

各地方存在微小差异,请纳税人要合理安排时间,按时完成报税。

税务申报

重磅!

2025企税汇缴发生重大变化!

1月20日,国家税务总局发布《关于优化企业所得税年度纳税申报表的公告》,明确了对2025年企业所得税汇缴申报表进行调整。

划重点!!!具体调整如下:

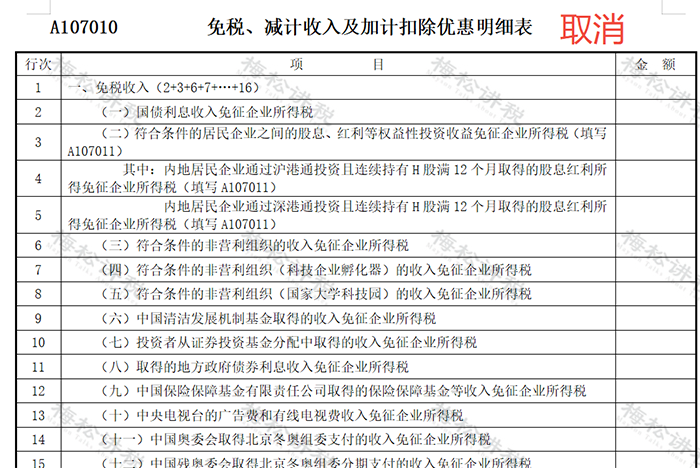

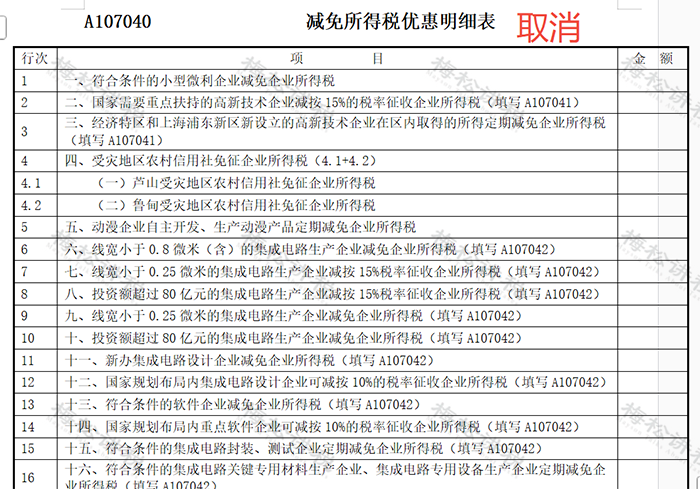

一、取消2张表

取消《免税、减计收入及加计扣除优惠明细表》(A107010)、《减免所得税优惠明细表》(A107040)。

二、修订6张表单

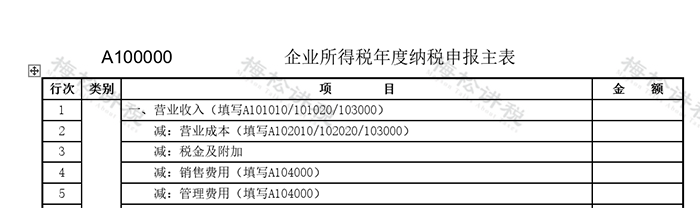

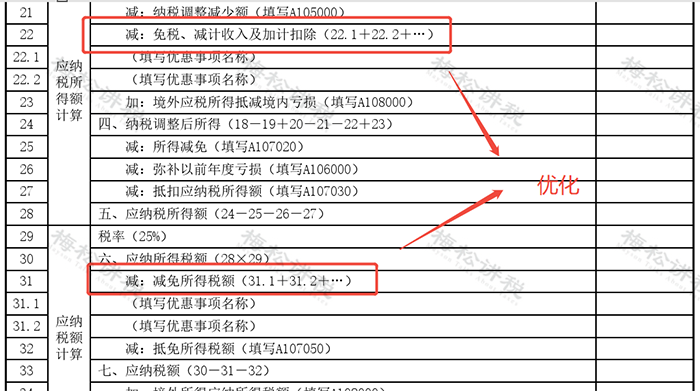

(一)《企业所得税年度纳税申报主表》(A100000)

一是修改表单名称。考虑到《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)的名称与整个申报表的名称容易混淆,将该表单名称修改为《企业所得税年度纳税申报主表》。

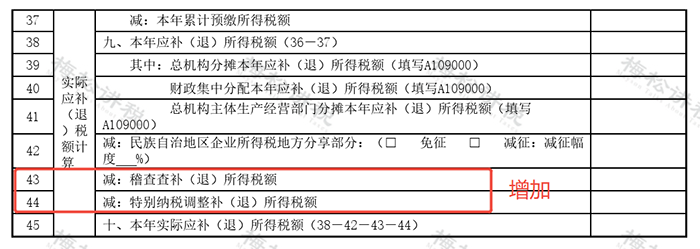

二是调整行次设置。结合新收入准则、租赁准则、金融工具和金融资产相关准则,根据最新财务报表样式优化调整“利润总额计算”相关行次。同时,增加“稽查查补(退)所得税额”、“特别纳税调整补(退)所得税额”行次,便利纳税人在稽查查处以及特别纳税调整后更正申报。

三是优化优惠事项填报方式。取消《免税、减计收入及加计扣除优惠明细表》(A107010)和《减免所得税优惠明细表》(A107040),将“免税、减计收入及加计扣除”和“减免所得税额”相关优惠事项整合至主表。纳税人可根据《企业所得税申报事项目录》在主表相应行次选择填报。

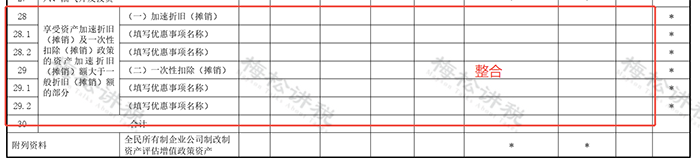

(二)《资产折旧、摊销及纳税调整明细表》(A105080)

参照主表优惠事项填报方式,对《资产折旧、摊销及纳税调整明细表》(A105080)进行调整,将表单中涉及固定资产和无形资产加速折旧或摊销的优惠项目整合到第28行至第29行填报。纳税人可根据《企业所得税申报事项目录》选择填报。

(三)《研发费用加计扣除优惠明细表》(A107012)

考虑到《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(2022年第28号)已经废止,纳税人无需分别计算前三季度、第四季度研发费用金额。因此,删除了《研发费用加计扣除优惠明细表》(A107012)中的相关行次,并对“加计扣除比例及计算方法”的填报口径进行调整。

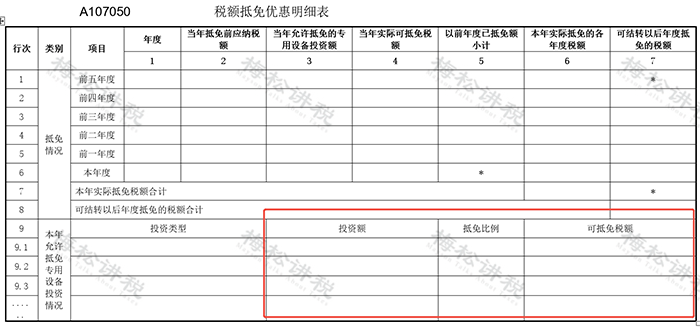

(四)《税额抵免优惠明细表》(A107050)

根据《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(2024年第9号)规定,将原《税额抵免优惠明细表》(A107050)中“专用设备投资情况填报信息”固定行次变更为可增加的明细行次,同时增加“投资类型”、“投资额”、“抵免比例”、“可抵免税额”等填报项目,满足新政策填报需要。

(五)《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)、《企业所得税汇总纳税分支机构所得税分配表》(A109010)

结合汇总纳税企业申报情况,优化总分机构分摊税款计算方法,并对《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)及《企业所得税汇总纳税分支机构所得税分配表》(A109010)的表样和填报说明进行调整。按照调整后的规则,企业先对全年应纳税款进行分摊,再由总、分机构分别抵减其已分摊预缴税款,并计算本年应补退税金额。

(六)《一般企业收入明细表》(A101010)等部分表单填报说明

根据表单样式调整情况,同步对关联表单的填报说明进行了修改。

三、其他需要说明的情况

《公告》适用于2024年度和以后年度企业所得税汇算清缴纳税申报。今后如出台新政策,按照新政策相关规定填报。以前年度企业所得税纳税申报表相关规则与本《公告》不一致的,不进行追溯调整。纳税人调整以前年度涉税事项的,按照相应年度的企业所得税纳税申报表相关规则调整。

企业注销大改!

2月10日起执行

为实施新修订公司法及配套行政法规,规范公司登记管理,维护交易安全,优化营商环境,针对舆论广泛关注的“调整认缴出资期限”“职业闭店人”“公司注销难”及虚假登记等问题,市场监管总局近日制定出台《公司登记管理实施办法》,将从2025年2月10日起正式施行。

办法第二十条规定:

有证据证明申请人明显滥用公司法人独立地位和股东有限责任,通过变更法定代表人、股东、注册资本或者注销公司等方式,恶意转移财产、逃避债务或者规避行政处罚,可能危害社会公共利益的,公司登记机关依法不予办理相关登记或者备案,已经办理的予以撤销。

另外,2024年10月28日国家税务总局厦门市税务局与厦门市市场监管局也签署合作备忘录,宣布打击震慑“逃逸式注销”行为。

加强对逃税漏税企业的监管,打击震慑“逃逸式注销”行为。税务部门依法强化注销前的核实工作,针对已注销的涉税违法企业,由税务部门发起,将相关调查情况函告市场监管部门,市场监管部门依法撤销涉案企业注销登记,恢复其商事主体资格。

工商注销

2024年度个人所得税经营所得汇算缴开始!

根据《中华人民共和国个人所得税法》第十二条规定:纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

【汇算对象】

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人,在中国境内取得了经营所得,并且实行查账征收的,需要办理经营所得个人所得税汇算清缴。

【汇算途径】

您可以从以下渠道办理经营所得汇算清缴申报:

1.自然人电子税务局web端;

2.自然人电子税务局扣缴端;

3.经营管理所在地主管税务机关办税服务厅。

从两处及以上取得经营所得的,应选择向其中一处经营管理所在地主管税务机关办理年度汇总申报。

为节约您的办税时间,特推荐您通过线上方式进行申报。

注意事项:自然人电子税务局(扣缴端)只能填报《个人所得税经营所得纳税申报表(B表)》。

【汇算申报表】

1.若纳税人只取得一处经营所得,向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》。

2.若纳税人取得两处及以上经营所得,需分别向经营管理所在地主管税务机关报送《个人所得税经营所得纳税申报表(B表)》,再选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》。

注意事项:若纳税人从事其他生产、经营活动取得的所得(含货运),则需要通过自然人电子税务局web端或税务端进行其他生产经营所得(B表)申报。

【温馨提示】

1.经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

2.个体工商户业主、独资企业投资者、合伙企业合伙人的工资薪金支出不得在税前扣除。

3.下列支出不得扣除:

(1)个人所得税税款;

(2)税收滞纳金;

(3)罚金、罚款和被没收财物的损失;

(4)不符合扣除规定的捐赠支出;

(5)赞助支出;

(6)用于个人和家庭的支出;

(7)与取得生产经营收入无关的其他支出;

(8)国家税务总局规定不准扣除的支出。

4.个体工商户生产经营活动中,应当分别核算生产经营费用和个人、家庭费用,对于生产经营与个人、家庭生活混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。个人独资企业、合伙企业投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许在税前扣除。

5.纳税年度发生的亏损,准予向以后年度结转,用以后年度的经营所得弥补,但结转年限最长不得超过五年。投资者兴办两个或两个以上企业的,企业的年度经营亏损不能跨企业弥补。

6.经营所得税前扣除按照相关文件规定执行。

END

多年以上财税经验积累 流程规范,严格按合同执行

社保托管、税务代办、财务规划,知识产权和资质代办等增值服务

自动化备份,关键数据加密,确保用户数据安全

3年以上从业经验人员,集知产会计代账专业之长

服务热线

0797-3622221

服务热线

0797-3622221

扫二维码关注我们

扫二维码关注我们

© 2024 江西省助企汇企业管理有限公司

赣ICP备2024037041号-1

在

在